교보3UP인덱스 변액연금에 대한 종성준CFP의 비교설명: 전체적인 평가

국내에서 출시되는 인덱스형 변액연금은 몇가지의 일반적인 특징이 있습니다.

1. 인덱스형 펀드이기 때문에 펀드운용수수료가 일반주식형펀드의 50%정도 입니다.

2. 스텝업 보증기능으로 200%까지의 수익률을 추구합니다.

(주의할 점은 보장하는 것이 아니라, 200%까지 수익률이 올라가면 떨어지지않게 한다는 것임)

3. 인덱스형 변액연금은 대부분 펀드수가 4개 정도이니다.

국내에서 출시되는 인덱스형 변액연금은 몇가지의 일반적인 특징이 있습니다.

1. 인덱스형 펀드이기 때문에 펀드운용수수료가 일반주식형펀드의 50%정도 입니다.

2. 스텝업 보증기능으로 200%까지의 수익률을 추구합니다.

(주의할 점은 보장하는 것이 아니라, 200%까지 수익률이 올라가면 떨어지지않게 한다는 것임)

3. 인덱스형 변액연금은 대부분 펀드수가 4개 정도이니다.

♬♪♬ - 교보생명 100세시대 변액연금에 대한 종성준CFP의 설명

1. 사업비가 가장 저렴한 수준입니다. -10년이내 사업비는 10.7%, 10년이후 사업비는 4.5%로 상당히 저렴합니다.

2. 교보생명의 인지도가 좋습니다.

-판매하는 저나, 가입하시는 고객분들이나 교보생명에 대해 잘 알고 있습니다.

3. 일반계정전환기능이 좋습니다.

4. 연금개시-5년까지 납입할 수 있고,

추가납입은 보험료 납입시까지만 가능

1. 사업비가 가장 저렴한 수준입니다. -10년이내 사업비는 10.7%, 10년이후 사업비는 4.5%로 상당히 저렴합니다.

2. 교보생명의 인지도가 좋습니다.

-판매하는 저나, 가입하시는 고객분들이나 교보생명에 대해 잘 알고 있습니다.

3. 일반계정전환기능이 좋습니다.

4. 연금개시-5년까지 납입할 수 있고,

추가납입은 보험료 납입시까지만 가능

♬♪♬ - 교보생명 3UP인덱스 변액연금에 대한 종성준CFP의 설명: 리셋기능비교

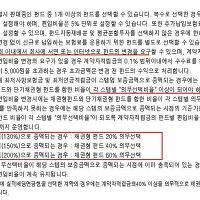

미래에셋 파워스텝업과 동양생명의 리셋플러스에서 리셋기능이 적용되려면

- 총 납입하기로 했던 금액의 120%가 달성되어야 합니다.

여기서 120%란 납입원금대비 해약환급금의 120%란 말입니다.

- 즉, 20년납에 총 2000만원을 납입하기로 계약을 했을 경우,

10년이 지나서 원금 1000만원-해약환급금 1200만원이 되었어도

120%리셋이 적용되지 않습니다.

-리셋기능이 적용되려면 납입원금에 상관없이 총 해약환급금이 2000만원 X 12%= 2400만원

이 되어야만 리셋기능이 시작됩니다.

교보생명 3UP변액연금의 리셋기능 적용시점은 납입기간이 끝난 다음입니다.

미래에셋 파워스텝업과 동양생명의 리셋플러스에서 리셋기능이 적용되려면

- 총 납입하기로 했던 금액의 120%가 달성되어야 합니다.

여기서 120%란 납입원금대비 해약환급금의 120%란 말입니다.

- 즉, 20년납에 총 2000만원을 납입하기로 계약을 했을 경우,

10년이 지나서 원금 1000만원-해약환급금 1200만원이 되었어도

120%리셋이 적용되지 않습니다.

-리셋기능이 적용되려면 납입원금에 상관없이 총 해약환급금이 2000만원 X 12%= 2400만원

이 되어야만 리셋기능이 시작됩니다.

교보생명 3UP변액연금의 리셋기능 적용시점은 납입기간이 끝난 다음입니다.

1. 3UP인덱스 변액연금 (교보생명) 가입예시

기본계약사항

보험종류: 적립형

피보험자(보험대상자): 여자 35세

주계약 보험료: 30만원

납입기간: 20년납 (교보생명 3UP인덱스 변액연금의 최대 납입기간은 (연금개시-5년)입니다.)

연금개시나이: 60세

납입주기: 월납

2. 펀드구성: 총 4개의 펀드중 코리아인덱스혼합형으로 100%설정

♬♪♬ - 교보생명 3UP인덱스 변액연금에 대한 종성준CFP의 설명: 펀드설정

다음 파트에서 펀드에 대해 설명하겠지만 교보3UP인덱스 변액연금의 펀드는 4가지가 있습니다.

. 코리아인덱스 혼합형펀드

. 글로벌인덱스 혼합형펀드

. 채권형펀드

. 단기채권형펀드

앞으로 전세계의 경제성장 선진국보다는 브릭스국가를 포함한 신흥국이 될 것입니다.

위의 펀드중에서 글로벌인덱스펀드의 투자대상은 전세계입니다.

미국과 유럽이 포함된 글로벌 인덱스혼합형펀드보다는

한국에 투자하는 코리아인덱스 혼합형펀드를 추천드립니다.

다음 파트에서 펀드에 대해 설명하겠지만 교보3UP인덱스 변액연금의 펀드는 4가지가 있습니다.

. 코리아인덱스 혼합형펀드

. 글로벌인덱스 혼합형펀드

. 채권형펀드

. 단기채권형펀드

앞으로 전세계의 경제성장 선진국보다는 브릭스국가를 포함한 신흥국이 될 것입니다.

위의 펀드중에서 글로벌인덱스펀드의 투자대상은 전세계입니다.

미국과 유럽이 포함된 글로벌 인덱스혼합형펀드보다는

한국에 투자하는 코리아인덱스 혼합형펀드를 추천드립니다.

2. 3UP인덱스 변액연금 (교보생명) 연금액예시

1) 연금액 예시

♬♪♬ - 교보생명 3UP인덱스 변액연금에 대한 종성준CFP의 설명: 수익률보존은 어떻게?

3UP인덱스 변액연금은 그 자체에 적립금을 보장하는 스텝업기능이 있어서, 목표수익률설정기능은 없습니다.

수익률을 보존하는 방법은 스텝업기능과 일반계정전환기능으로 하셔야 합니다.

스텝업과 일반계정전환에 대한 설명은 세번째 파트에서 설명드리겠습니다.

3UP인덱스 변액연금은 그 자체에 적립금을 보장하는 스텝업기능이 있어서, 목표수익률설정기능은 없습니다.

수익률을 보존하는 방법은 스텝업기능과 일반계정전환기능으로 하셔야 합니다.

스텝업과 일반계정전환에 대한 설명은 세번째 파트에서 설명드리겠습니다.

♬♪♬ - 교보생명 3UP인덱스 변액연금에 대한 종성준CFP의 설명: 연금지급방식

위에 보시면 아시겠지만 가장 많은 연금을 받는 것은 개인 5년 확정연금입니다.

그 다음은 종신연금에서 개인 10년보증 - 개인 20년보증 - 부부 50%형 - 부부 100%형입니다.

연금지급방식은 60세(연금수령)전에 결정하면 되므로, 지금 고민하실 필요는 없습니다.

위에 보시면 아시겠지만 가장 많은 연금을 받는 것은 개인 5년 확정연금입니다.

그 다음은 종신연금에서 개인 10년보증 - 개인 20년보증 - 부부 50%형 - 부부 100%형입니다.

연금지급방식은 60세(연금수령)전에 결정하면 되므로, 지금 고민하실 필요는 없습니다.

3. 3UP인덱스 변액연금 (교보생명) 해약환급금

2010/09/04 - [종성준CFP/종성준CFP 칼럼] - 종성준CFP는 누구? !

2010/09/06 - [변액연금/변액연금 상품연구] - 교보생명 3UP인덱스 변액연금 _ 두번째

2010/09/06 - [변액연금/변액연금 상품연구] - 교보생명 3UP인덱스 변액연금 _ 세번째

2010/09/07 - [변액연금/변액연금 상품연구] - 교보생명 3UP인덱스 변액연금 가입설계서

2010/09/06 - [종성준CFP/종성준CFP 칼럼] - 에그플레이션 _ Egflation (산물가격상승으로 인한 세계적인 인플레이션현상)

2010/09/06 - [종성준CFP/종성준CFP 칼럼] - 엔캐리 트레이드 _ (일본의 저금리자금으로 세계에 투자)

2010/09/06 - [종성준CFP/종성준CFP 칼럼] - 서브프라임모기지 사태에 대해..

2010/09/03 - [변액연금/변액연금 관리방법] - 변액연금 선택과 관리방법

2010/09/05 - [변액연금/변액연금 상품연구] - 100세시대 변액연금 (교보생명)_첫번째

2010/09/06 - [변액연금/변액연금 상품연구] - 100세시대 변액연금_ 두번째

2010/09/05 - [변액연금/변액연금 상품연구] - 100세시대 변액연금_ 세번째 이야기

2010/09/06 - [변액연금/변액연금 상품연구] - 교보생명 3UP인덱스 변액연금 _ 두번째

2010/09/06 - [변액연금/변액연금 상품연구] - 교보생명 3UP인덱스 변액연금 _ 세번째

2010/09/07 - [변액연금/변액연금 상품연구] - 교보생명 3UP인덱스 변액연금 가입설계서

2010/09/06 - [종성준CFP/종성준CFP 칼럼] - 에그플레이션 _ Egflation (산물가격상승으로 인한 세계적인 인플레이션현상)

2010/09/06 - [종성준CFP/종성준CFP 칼럼] - 엔캐리 트레이드 _ (일본의 저금리자금으로 세계에 투자)

2010/09/06 - [종성준CFP/종성준CFP 칼럼] - 서브프라임모기지 사태에 대해..

2010/09/03 - [변액연금/변액연금 관리방법] - 변액연금 선택과 관리방법

2010/09/05 - [변액연금/변액연금 상품연구] - 100세시대 변액연금 (교보생명)_첫번째

2010/09/06 - [변액연금/변액연금 상품연구] - 100세시대 변액연금_ 두번째

2010/09/05 - [변액연금/변액연금 상품연구] - 100세시대 변액연금_ 세번째 이야기

|

|

'기타 보험 > 교보생명 변액연금' 카테고리의 다른 글

| 교보생명 3UP인덱스 변액연금 _ 세번째 (0) | 2010.09.06 |

|---|---|

| 교보생명 3UP인덱스 변액연금 _ 두번째 (0) | 2010.09.06 |

| 교보생명 100세시대 변액연금 가입설계서 (0) | 2010.09.06 |

| 100세시대 변액연금_ 두번째 (3) | 2010.09.06 |

| 100세시대 변액연금_ 세번째 이야기 (0) | 2010.09.05 |